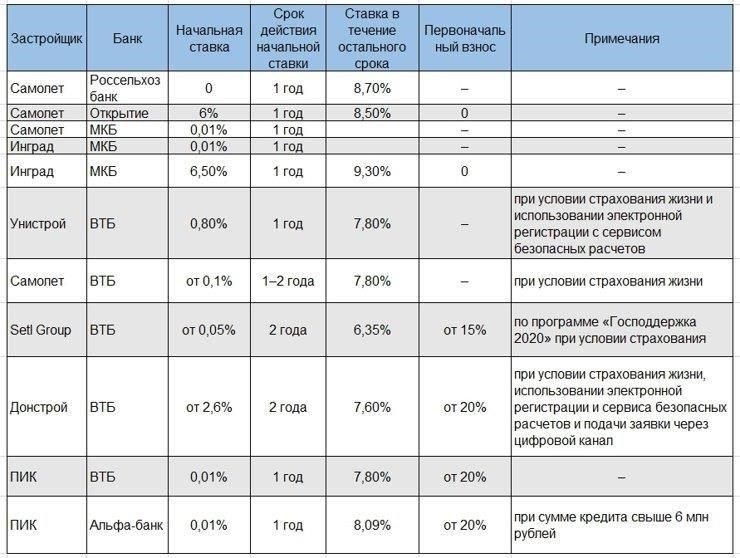

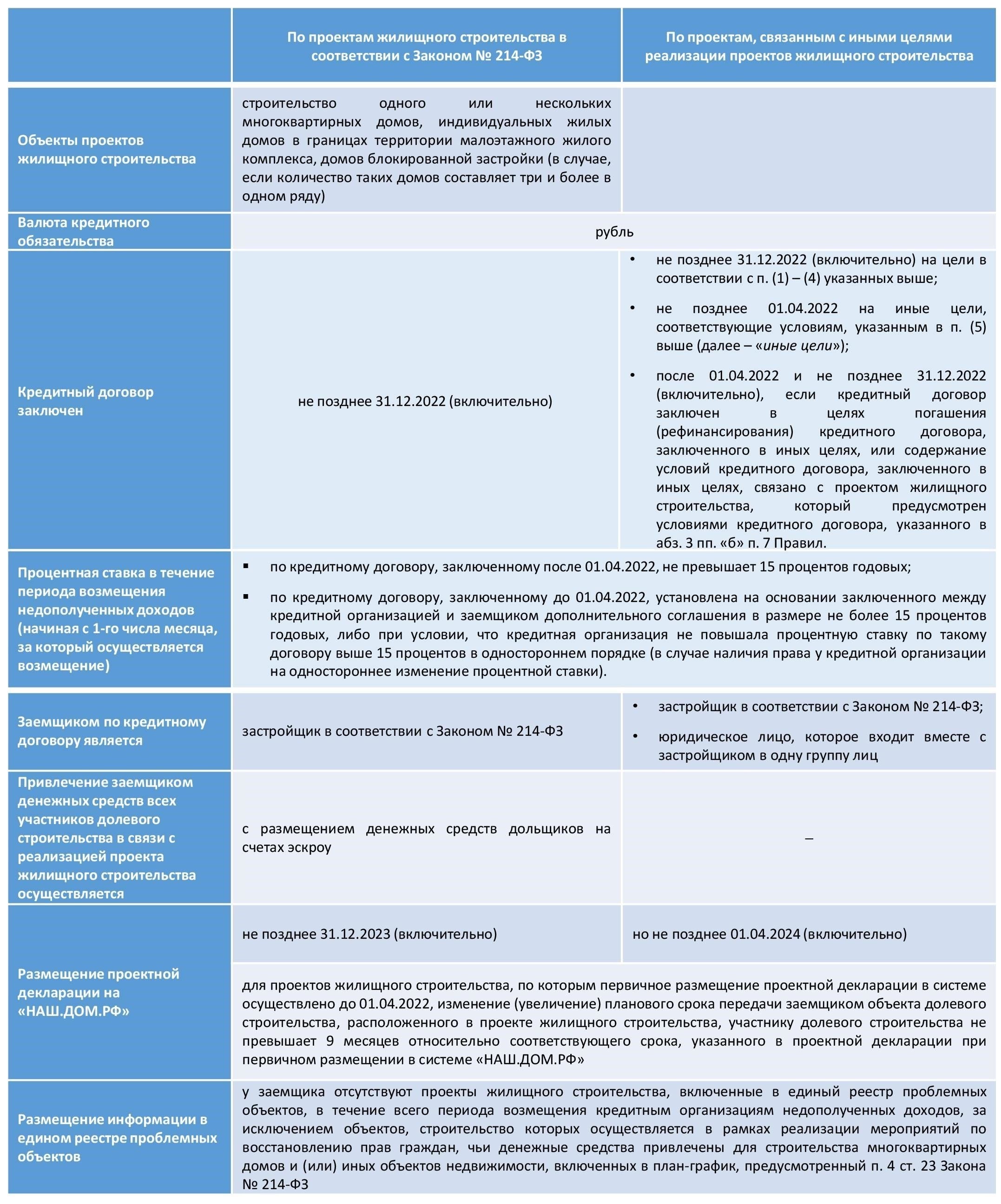

- Понимание основ субсидированных кредитов на покупку жилья

- Сравнение субсидированных процентных ставок со стандартными кредитами

- Различия в процентных ставках

- Приемлемость и ограничения

- Требования к субсидированному финансированию жилья

- Влияние на проценты и срок кредитования

- Дополнительные соображения для застройщиков

- Преимущества субсидированных кредитов на покупку жилья для начинающих покупателей

- Более низкие процентные ставки

- Более низкие первоначальные взносы

- Требуются меньшие первоначальные инвестиции.

- Право на получение государственной помощи

- Риски и предостережения

- Некоторые программы могут включать условия, влияющие на долгосрочную финансовую гибкость покупателя.

- Еще один ключевой момент, на который следует обратить внимание, — это требования, предъявляемые застройщиками и кредитными организациями. В некоторых случаях ограничения по типу недвижимости, уровню дохода или географическим районам могут значительно сузить круг ваших возможностей. Очень важно убедиться, что интересующая вас недвижимость соответствует этим критериям, чтобы не тратить время на покупку не подходящих вариантов.

- Влияние на рост собственного капитала

- Переоценка условий кредитования с течением времени

Прежде чем брать субсидированную ипотеку, необходимо понять ее преимущества и недостатки. Ирина, потенциальный покупатель жилья, должна подумать, перевешивают ли сниженные процентные ставки и первоначальные выплаты, предлагаемые такими кредитами, долгосрочные обязательства. Хотя этот финансовый инструмент может сделать владение жильем более доступным, важно оценить все аспекты, прежде чем приступать к покупке.

При субсидированном кредите государство или частный партнер могут снизить общую стоимость кредита, что позволяет покупателям платить меньше процентов по сравнению со стандартными кредитами на покупку жилья. Однако эти преимущества часто сопровождаются ограничениями. Например, такие соглашения часто привязаны к цене недвижимости, ее местоположению и критериям приемлемости, что может ограничить гибкость покупателей. Кроме того, доступность субсидированных ипотечных кредитов может зависеть от участия застройщика или девелопера, поскольку они могут сотрудничать с кредиторами, чтобы предложить эти преимущества потенциальным домовладельцам.

Ирине также следует взвесить общую стоимость владения. Хотя первоначальная экономия привлекательна, субсидия может быть компенсирована более высокими расходами в дальнейшем, особенно если стоимость недвижимости вырастет или изменятся условия субсидирования. Очень важно оценить, останется ли ипотечный кредит доступным в долгосрочной перспективе или могут произойти корректировки платежей, что отразится на бюджете.

Понимание основ субсидированных кредитов на покупку жилья

Субсидированный кредит на покупку жилья может стать более доступным вариантом для тех, кто хочет приобрести недвижимость, поскольку он позволяет покупателям воспользоваться сниженными процентными ставками или государственной помощью при ежемесячных выплатах. Однако этот финансовый инструмент имеет определенные условия, которые необходимо понять, прежде чем принимать решение.

Одним из главных преимуществ таких кредитов является снижение общей стоимости покупки жилья. Это достигается благодаря поддержке государства или застройщиков, что делает приобретение жилья доступным даже для тех, кто ограничен в финансовых средствах. В этом случае государство или третья сторона помогают снизить стоимость кредита, что может быть особенно выгодно для тех, кто впервые покупает жилье или относится к определенному уровню доходов.

Однако есть и оговорки. Покупатели должны соответствовать определенным критериям, чтобы претендовать на получение этих кредитов, которые могут варьироваться в зависимости от конкретной программы или местоположения. Кроме того, условия субсидированного кредита могут быть не такими гибкими, как у других вариантов ипотечного кредитования, и могут применяться штрафы или ограничения на досрочное погашение.

Хотя такие кредиты являются эффективным финансовым инструментом, очень важно оценить конкретные условия, на которых они предоставляются. Покупателям следует проконсультироваться с профессионалами и полностью понять последствия субсидированного кредита на покупку жилья, особенно если речь идет о таких застройщиках, как Ирина, которые могут предлагать уникальные программы, рассчитанные на определенные сегменты рынка.

Сравнение субсидированных процентных ставок со стандартными кредитами

Заемщикам следует внимательно оценить разницу в процентных ставках между субсидированными кредитами и традиционными методами финансирования. Эти варианты, поддерживаемые государством, обычно предлагают более низкие процентные ставки, но они имеют свои ограничения, которые могут не подходить для каждой ситуации.

Различия в процентных ставках

Процентные ставки по субсидированным кредитам часто значительно ниже, чем по обычным кредитам. Такая низкая ставка уменьшает ежемесячный платеж и общую стоимость кредита, что может быть привлекательным для тех, кто впервые покупает жилье или имеет ограниченные финансовые возможности. Однако такие выгодные ставки обычно действуют в течение ограниченного периода времени, как правило, в первые годы кредитования.

Приемлемость и ограничения

- Право на получение субсидированных кредитов, как правило, ограничено определенным уровнем дохода, а это значит, что не все заемщики могут получить доступ к таким более низким ставкам.

- Могут быть и дополнительные условия, например, ограничения по типу недвижимости, которая может быть профинансирована, или требования к заемщику соответствовать определенным кредитным стандартам.

- Застройщики или продавцы не всегда готовы принять субсидированные кредиты, в зависимости от структуры продажи недвижимости.

Для сравнения, стандартные кредиты обычно предоставляются на более гибких условиях, хотя процентная ставка по ним часто выше. Хотя стандартные кредиты доступны более широкому кругу покупателей, они могут требовать большего первоначального взноса или более высокого кредитного балла.

В конечном итоге выбор между субсидированным кредитом и традиционным вариантом зависит от индивидуальных обстоятельств, включая право на участие в программах субсидирования, финансовую стабильность и долгосрочные планы в отношении недвижимости.

Требования к субсидированному финансированию жилья

Заявителям также может потребоваться продемонстрировать определенный уровень кредитоспособности, хотя пороговые значения часто ниже по сравнению с традиционным финансированием. В некоторых случаях условия кредитования более выгодные, со сниженными процентными ставками или помощью в оплате первоначального взноса, но это часто сопровождается более строгими требованиями к типу и местоположению недвижимости.

Наконец, заявители должны быть готовы к определенным обязательствам, таким как заполнение дополнительной документации и согласие с условиями, связанными с финансовой поддержкой государства. Среди них могут быть ограничения на продажу или сдачу в аренду недвижимости в течение определенного периода после покупки.

Как государственная помощь влияет на ваши ежемесячные платежи

Государственная финансовая поддержка может значительно снизить ежемесячные платежи по вашему кредиту на покупку жилья. Если вы имеете право на получение помощи, снижение процентной ставки или субсидирование прямых платежей может заметно изменить ваш бюджет. Структура такой поддержки обычно включает в себя покрытие государством части процентов или предоставление скидки на основную сумму кредита. Это, в свою очередь, делает ваши ежемесячные платежи по ипотеке более доступными.

Влияние на проценты и срок кредитования

Для ипотечных кредитов, обеспеченных государством, процентная ставка может быть значительно ниже, чем для обычных кредитов, что приводит к снижению ежемесячных платежей. Экономия наиболее заметна в первые годы ипотеки, когда процентные платежи составляют основную часть ваших ежемесячных обязательств. Кроме того, некоторые программы предусматривают более длительный срок погашения, что может еще больше снизить ежемесячные платежи за счет распределения остатка по кредиту на более длительный период. Однако это также может означать, что со временем вы будете платить больше процентов.

Дополнительные соображения для застройщиков

Государственные программы помощи также могут повлиять на застройщиков. При наличии льгот застройщики могут предложить сниженные цены или более гибкие условия финансирования, что может привести к снижению общей цены покупки для покупателей жилья. Однако эти стимулы могут сопровождаться определенными условиями, например, требованиями к типу строительства или правом покупателя на участие в определенных финансовых программах. Важно оценить, соответствуют ли эти предложения вашим долгосрочным финансовым целям.

Преимущества субсидированных кредитов на покупку жилья для начинающих покупателей

Для тех, кто впервые покупает жилье, выбор в пользу субсидированного кредита может значительно сократить общие расходы на приобретение недвижимости. Эти финансовые инструменты предоставляют более выгодные условия по сравнению с традиционными кредитами, предлагая возможность выйти на рынок жилья с меньшими первоначальными затратами.

Более низкие процентные ставки

Субсидированные кредиты часто предоставляются по сниженным процентным ставкам, что позволяет заемщикам выплачивать меньше процентов в течение всего срока действия кредита. Это может сделать ежемесячные платежи более доступными и снизить общую сумму выплат по процентам, что делает приобретение жилья более доступным для людей с ограниченными финансовыми возможностями.

Более низкие первоначальные взносы

Одно из ключевых преимуществ таких кредитов — возможность приобрести жилье с меньшим первоначальным взносом. Это преимущество особенно полезно для начинающих покупателей, которым трудно накопить средства на большие первоначальные расходы, обычно требуемые при обычных вариантах финансирования. Благодаря снижению требований к первоначальному взносу покупатели могут быстрее обзавестись своим жильем и быстрее начать наращивать собственный капитал.

Требуются меньшие первоначальные инвестиции.

Более доступно для покупателей, не имеющих значительных сбережений.

- Снижение финансового бремени

- Главное преимущество субсидированных кредитов на покупку жилья — возможность снизить общую финансовую нагрузку на покупателей. Благодаря снижению расходов как в краткосрочной, так и в долгосрочной перспективе, покупатели могут поддерживать более здоровый финансовый баланс, оставляя себе место для других необходимых расходов и сбережений.

Право на получение государственной помощи

Субсидированные кредиты часто предоставляют право на участие в государственных программах помощи. Это позволяет покупателям воспользоваться грантами или другими финансовыми инструментами, которые помогают компенсировать расходы. Например, некоторые программы помогают оплатить расходы на закрытие сделки или предоставляют налоговые льготы, что еще больше снижает финансовую нагрузку.

Риски и предостережения

Кредиты могут сопровождаться определенными ограничениями, такими как предельный доход или ограничения по типу недвижимости.

Некоторые программы могут включать условия, влияющие на долгосрочную финансовую гибкость покупателя.

- Хотя доступность субсидированных кредитов неоспорима, важно учитывать условия, связанные с этими финансовыми продуктами, прежде чем принимать решение. Покупатели должны внимательно изучить все условия, чтобы принять взвешенное решение.

- Распространенные подводные камни: Чего следует остерегаться при получении субсидированных кредитов

Одним из основных рисков, связанных с субсидированными кредитами, является скрытая структура расходов. Хотя такие кредиты могут показаться привлекательными из-за более низких первоначальных ставок, будьте осторожны с потенциальным увеличением процентов или скрытых комиссий с течением времени. Обязательно ознакомьтесь с полными условиями кредита, поскольку некоторые программы могут предусматривать повышение ставок или дополнительные сборы по истечении периода субсидирования. Всегда рассчитывайте общую стоимость кредита, а не только первоначальный ежемесячный платеж.

Еще один ключевой момент, на который следует обратить внимание, — это требования, предъявляемые застройщиками и кредитными организациями. В некоторых случаях ограничения по типу недвижимости, уровню дохода или географическим районам могут значительно сузить круг ваших возможностей. Очень важно убедиться, что интересующая вас недвижимость соответствует этим критериям, чтобы не тратить время на покупку не подходящих вариантов.

Условия погашения кредита — еще одна область, где необходимо проявлять осторожность. Хотя первоначальные условия могут показаться выгодными, кредитные договоры часто содержат условия, которые могут существенно повлиять на график погашения в дальнейшем. Например, некоторые кредиты могут включать пункты, вынуждающие досрочно погашать кредит, или штрафы за рефинансирование. Всегда проверяйте, является ли ипотечный кредит гибким и не содержит ли он каких-либо ограничений, которые могут повлиять на ваши будущие финансовые решения.

И наконец, всегда уточняйте продолжительность субсидированного периода. По его окончании процентная ставка может резко возрасти, что приведет к неожиданному увеличению ваших ежемесячных платежей. Убедитесь, что вы готовы к такому повороту событий, и учтите это изменение в своем долгосрочном финансовом планировании.

Долгосрочные финансовые последствия субсидированных ипотечных программ

Заемщикам следует тщательно оценить долгосрочные финансовые последствия использования субсидированных кредитов. Хотя эти варианты предлагают немедленное облегчение в виде более низких ежемесячных платежей, они сопровождаются определенными условиями, которые могут повлиять на финансовую стабильность с течением времени. Ирина, потенциальный собственник жилья, может обнаружить, что более низкие первоначальные платежи создают ложное ощущение доступности, особенно когда условия кредита меняются, увеличивая сумму выплат. Это может привести к более высоким, чем ожидалось, расходам на более поздних этапах ипотечного кредитования, что может привести к ухудшению финансового положения.

Влияние на рост собственного капитала

Структура субсидированных кредитов может замедлить рост собственного капитала. В случаях, когда субсидия снижает первоначальные платежи, но остаток по кредиту остается относительно высоким, домовладельцы могут оказаться в ситуации, когда они выплачивают проценты до уменьшения основной суммы долга. В результате собственный капитал будет расти медленнее, чем при традиционном кредитовании. Отношения между покупателем и застройщиком также могут повлиять на эту динамику. Если застройщик предлагает льготы или скидки, снижающие первоначальную стоимость, это может еще больше ограничить скорость накопления собственного капитала в недвижимости.

Переоценка условий кредитования с течением времени

Еще один важный фактор — возможность корректировки условий субсидированных кредитов после окончания первоначального периода. Более низкие процентные ставки или уменьшенные платежи, часто связанные с этими программами, могут действовать только в первые годы кредитования. Как только эти условия изменятся, заемщики могут столкнуться со значительно более высокими ставками, что приведет к ежемесячным платежам, которые уже не будут соответствовать их бюджету. Заемщикам крайне важно планировать такие переходы и учитывать возможность повышения платежей в дальнейшем. Без должной предусмотрительности такой переход может привести к финансовому стрессу.