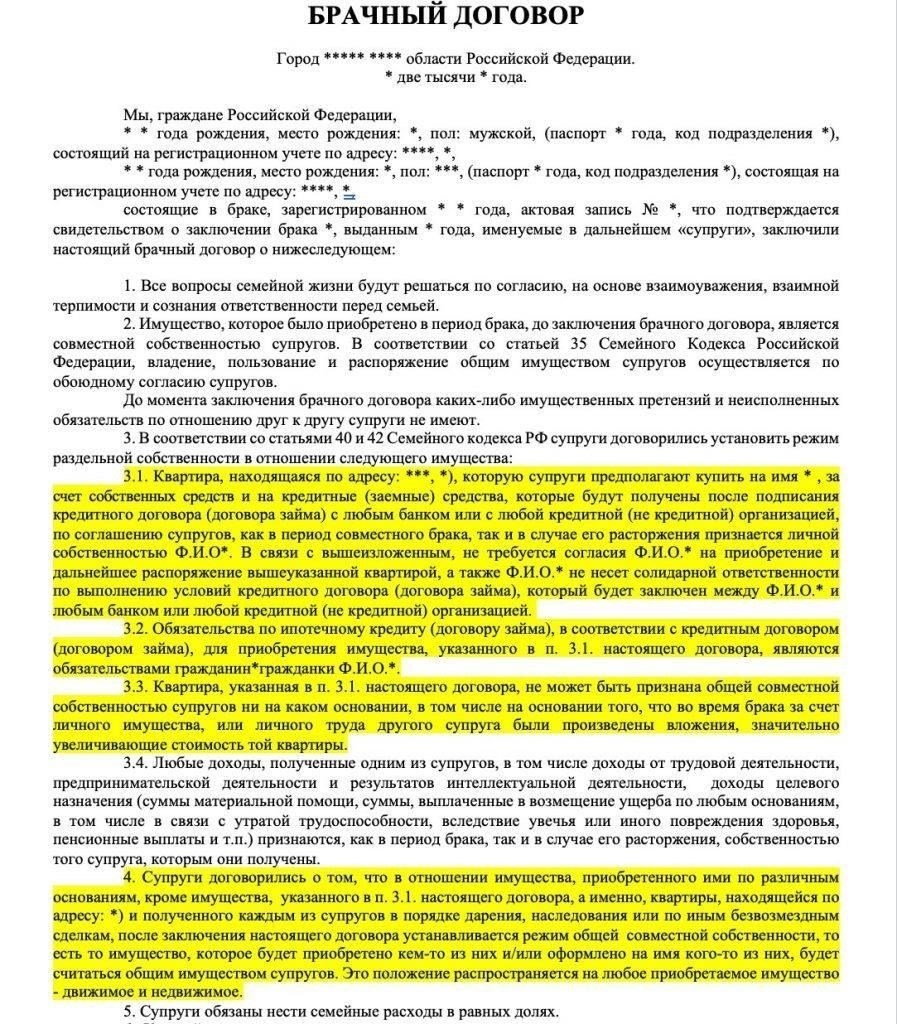

- Как военные кредиты влияют на раздел имущества при разводе

- Раздел имущества, приобретенного по военной ипотеке во время брака

- Факторы, влияющие на раздел имущества

- Работа с долгами и ипотекой

- Делится ли имущество военнослужащего при разводе?

- Дела, связанные с военными кредитами, часто основываются на принципе справедливого отношения к обоим супругам, независимо от их военной службы, когда речь идет о совместной собственности, с учетом уникальных аспектов военной жизни, таких как командировки и переводы. Раздел ипотеки и имущества зависит от баланса между справедливостью и индивидуальным вкладом обеих сторон.

- 3. Сохранение семейного дома: если дом был приобретен во время брака и оба супруга вносили финансовый вклад, раздел ипотеки может позволить паре достичь справедливого урегулирования, что позволит супругу, оставшемуся в доме, продолжать выплачивать ипотеку.

- 1. Раздельная ответственность за долг: некоторые утверждают, что военная ипотека, как и другие виды долгов, приобретенных во время военной службы, должна оставаться ответственностью только военнослужащего. Это объясняется тем, что ипотека часто приобретается с учетом особых льгот, связанных с военной службой, и не служивший супруг мог не вносить непосредственного вклада в кредит.

- Решение юридических вопросов

Когда речь идет о разводе с военнослужащим, понимание последствий раздела имущества и ответственности за ипотеку имеет решающее значение. Семьи военнослужащих сталкиваются с уникальными проблемами, особенно когда речь идет об активах, приобретенных во время брака, включая недвижимость. Военнослужащие могут столкнуться с тем, что их права, а также требования их супругов осложняются военными правилами и льготами, которые отличаются от гражданских стандартов.

Один из самых распространенных вопросов в таких делах касается раздела имущества, приобретенного во время брака. Пенсия и пособия военнослужащего могут подлежать разделу, но то же самое относится и к недвижимости. Важно решить вопрос об использовании военных льгот и убедиться, что обе стороны четко понимают, как будет осуществляться раздел имущества, включая любые ипотечные кредиты, после развода. При принятии решений о распределении активов суды часто учитывают время службы военнослужащего и его военные обязанности, что может еще больше усложнить ситуацию.

В случаях, когда дом финансируется по военной ипотеке или является частью кредита VA, могут применяться особые правила. Супруг может иметь право на часть стоимости недвижимости или собственного капитала, но использование военных льгот может повлиять на этот раздел. Чтобы получить точные ответы на вопросы о том, как будет управляться ипотека и как справедливо будет разделено имущество, необходимо проконсультироваться с юристом, знакомым с законодательством о разводе военнослужащих. Будь то остаток по ипотеке или доля в капитале, эти факторы должны быть тщательно взвешены, чтобы избежать будущих споров.

Практика раздела имущества при разводе военнослужащих предполагает понимание как гражданских, так и военных законов. Если военнослужащий не согласен с разделом имущества или условиями ипотеки, предложенными его супругой, он может столкнуться с юридическими препятствиями, требующими квалифицированного руководства. Всегда решайте эти вопросы на ранней стадии разбирательства, чтобы избежать недоразумений и затяжных споров.

Как военные кредиты влияют на раздел имущества при разводе

При разделе имущества во время развода наличие кредита военнослужащего может усложнить раздел недвижимости. Особое внимание следует уделить последствиям кредита военнослужащего и тому, как он влияет на раздел имущества, особенно если оно обеспечено таким кредитом. Суд будет учитывать право собственности, остаток задолженности и право на льготы по таким кредитным программам.

При покупке жилья, финансируемой за счет кредита, связанного с военной службой, необходимо помнить о нескольких ключевых моментах:

- Ответственность по кредиту: Суд обычно распределяет ответственность по кредиту в зависимости от участия обеих сторон. Если одна из сторон является единственным заемщиком, на нее может быть возложена ответственность за погашение долга, если не достигнуто иное соглашение.

- Собственный капитал: Раздел имущества включает в себя любой капитал, накопленный в доме. Если были применены льготы по военному кредиту, такие как более низкие процентные ставки или специальные условия, это может повлиять на общую стоимость собственного капитала в доме.

- История платежей: Суд проверяет, кто вносил платежи по кредиту. Если один из супругов во время брака внес больше платежей по кредиту, он может иметь право на большую долю в капитале дома.

- Право на будущие льготы: Возможность военнослужащего получить льготные условия кредитования может не распространяться на продажу или рефинансирование жилья после развода. Это может повлиять на долгосрочное финансовое планирование для обоих супругов.

- Долговые обязательства: В некоторых случаях супруг, не служивший в армии, может взять на себя часть долга по кредиту. Суд может распределить часть кредита на основании распределения активов.

Для решения вопросов, связанных с военными кредитами и разделом имущества, рекомендуется обратиться за юридической помощью с учетом специфики дела, принимая во внимание такие факторы, как кто указан в кредите, текущий остаток по ипотеке и порядок владения имуществом. Необходимо заключить четкое соглашение или вынести судебное решение о разделе имущества и долга по ипотеке, чтобы обеспечить справедливое отношение к обеим сторонам при разводе.

Раздел имущества, приобретенного по военной ипотеке во время брака

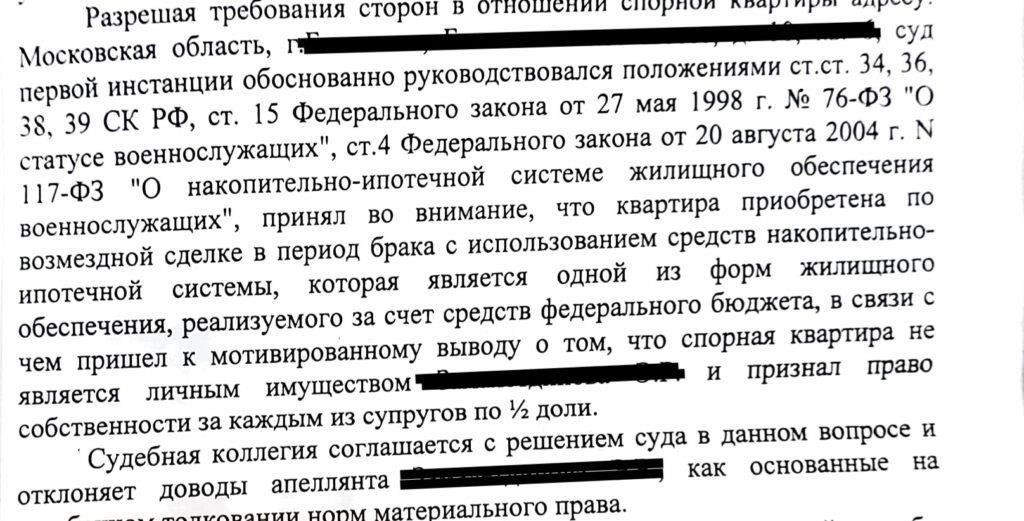

В ходе бракоразводного процесса имущество, приобретенное за счет военного кредита, может быть разделено между супругами в соответствии с правовыми нормами, действующими в данной юрисдикции. Ключевым фактором при определении порядка раздела квартиры или другой недвижимости является то, была ли она приобретена во время брака и как был оформлен кредит.

Факторы, влияющие на раздел имущества

Если квартира была куплена на военные средства, она, как правило, считается совместным имуществом. Однако это может быть оспорено, если один из супругов утверждает, что средства, использованные для получения кредита, были отдельными или если имущество было приобретено на особых условиях. Способность доказать, что квартира была куплена в интересах обоих супругов, а не только одного, может повлиять на окончательное решение. В ситуациях, когда возникает спор, суды часто рассматривают обстоятельства, связанные с кредитом и правом собственности на квартиру, чтобы обеспечить справедливый раздел.

Работа с долгами и ипотекой

Непогашенный долг по кредиту также является важным фактором при разделе имущества. В случаях, когда один из супругов остается военнослужащим, а другой — нет, раздел может варьироваться в зависимости от источника дохода и распределения ипотечных платежей. Ключевым моментом будет то, как использовались средства и участвовали ли обе стороны в выплатах по ипотеке, поскольку это влияет на размер собственного капитала квартиры. Если недвижимость была приобретена на военные средства, споры о распределении имущества часто сводятся к тому, имеет ли супруга право на часть капитала или он должен остаться у военнослужащего.

Делится ли имущество военнослужащего при разводе?

Да, имущество военнослужащего, приобретенное во время брака, как правило, подлежит разделу при разводе. Суды часто делят активы, включая имущество, на основе вкладов, сделанных обоими супругами в течение брака.

Если дом или квартира были приобретены в ипотеку во время брака, на них могут претендовать оба супруга, даже если недвижимость финансировал только один супруг. Суд оценивает такие факторы, как взносы по ипотеке, уход за домом и другие важные обстоятельства.

В случае спора о разделе суд может принять во внимание продолжительность брака, использование имущества и способ его приобретения — было ли оно приобретено до или после брака. Если имущество было приобретено на средства с совместного счета или куплено на совместные средства, оно, скорее всего, будет разделено между обеими сторонами.

- Если имущество было приобретено до брака, оно может остаться за владельцем, если только оба супруга не вносили значительный вклад в его содержание или улучшение в период брака.

- Если имущество было приобретено во время брака на совместные средства или доходы обоих супругов, оно, как правило, подлежит разделу.

- Суды часто оценивают, была ли недвижимость приобретена или рефинансирована во время брака, а также характер вклада каждого из супругов в ипотеку. Например, если дом был приобретен до брака, но рефинансирован за счет военного кредита военнослужащего, он может рассматриваться иначе, чем недвижимость, купленная полностью после брака. В таких случаях суд оценит справедливость раздела стоимости имущества на основе вкладов обеих сторон, независимо от формы собственности.

Очень важно учитывать структуру ипотечного долга. В ситуациях, когда оба супруга участвовали в выплатах по ипотеке, будь то прямые финансовые взносы или нефинансовая поддержка, это может повлиять на раздел стоимости дома. Сам кредит может считаться супружеским имуществом в зависимости от обстоятельств его получения, даже если в ипотеке указан только один супруг.

Кроме того, суды могут изучить любые соглашения или условия, оговоренные в брачном или послебрачном контрактах, касающиеся раздела имущества и долгов. Юридические прецеденты также подчеркивают важность продолжительности брака и военной карьеры военнослужащего при определении процента имущества, подлежащего разделу между супругами. При возникновении споров история приобретения и использования имущества играет важную роль в решении вопроса о том, как должны быть разделены дом и ипотека.

Дела, связанные с военными кредитами, часто основываются на принципе справедливого отношения к обоим супругам, независимо от их военной службы, когда речь идет о совместной собственности, с учетом уникальных аспектов военной жизни, таких как командировки и переводы. Раздел ипотеки и имущества зависит от баланса между справедливостью и индивидуальным вкладом обеих сторон.

Аргументы «за» и «против» раздела военной ипотеки при разводе

Раздел военной ипотеки при разводе может иметь значительные последствия для обеих сторон. Понимание ключевых моментов каждой из сторон крайне важно для принятия справедливого решения. Ниже приведены основные аргументы за и против раздела таких долгов между супругами.

Аргументы в пользу раздела ипотеки

1. Общая финансовая ответственность: Если ипотечный кредит был взят во время брака, оба супруга могли вносить свой вклад в его выплату, независимо от того, кто является владельцем права собственности. В этом случае раздел долга считается справедливым, отражающим взаимные финансовые обязательства, принятые на протяжении всего брака.

2. Защита неслужившего супруга: если один из супругов не служил в армии и имеет ограниченный потенциал заработка, он может иметь право на часть военной ипотеки в рамках урегулирования бракоразводного процесса. Это гарантирует, что на супруга не будет возложена вся ответственность по погашению кредита, особенно если за ним остается семейный дом.

3. Сохранение семейного дома: если дом был приобретен во время брака и оба супруга вносили финансовый вклад, раздел ипотеки может позволить паре достичь справедливого урегулирования, что позволит супругу, оставшемуся в доме, продолжать выплачивать ипотеку.

Аргументы против раздела ипотеки

1. Раздельная ответственность за долг: некоторые утверждают, что военная ипотека, как и другие виды долгов, приобретенных во время военной службы, должна оставаться ответственностью только военнослужащего. Это объясняется тем, что ипотека часто приобретается с учетом особых льгот, связанных с военной службой, и не служивший супруг мог не вносить непосредственного вклада в кредит.

2. Нецелесообразность раздела: В зависимости от специфики ипотеки ее раздел может быть нецелесообразным или невозможным. В случаях, когда ипотека связана с военными льготами, разделение ответственности может усложнить процесс и создать финансовую нестабильность для обеих сторон.

АргументЗа разделПротив разделаОбщая ответственностьОбеспечивает справедливость, оба супруга внесли свой вкладДолг должен оставаться обязанностью военнослужащегоЗащита неслужившего супругаСправедливое распределение финансового бремениНеслуживший супруг мог не вносить финансовый вкладСохранение семейного очагаПоддерживает стабильность для супруга, остающегося в домеПотенциал финансовой нестабильности после разводаПрактичностьМожет быть необходимо для справедливого урегулированияМожет усложнить процесс, что приведет к финансовым проблемамПрактическое руководство: Как разделить имущество по военной ипотеке при разводе

При разделе имущества, приобретенного по военной ипотеке, во время развода супруги должны понимать, какие именно юридические факторы применяются. Если один из супругов является военнослужащим, раздел ипотеки и имущества регулируется особыми правилами. Обе стороны должны собрать всю необходимую документацию, включая кредитный договор, свидетельство о праве собственности и любые доказательства выплат, произведенных в период брака.

Решение юридических вопросов

Основной вопрос в таких делах — справедливый раздел ипотеки и имущества. Суды оценивают вклад обоих супругов, как финансовый, так и нефинансовый, чтобы определить соответствующее распределение. В некоторых случаях, если ипотека была оформлена исключительно на имя военнослужащего, супруг, не являющийся военнослужащим, может иметь право на часть стоимости имущества. Такие факторы, как продолжительность брака, служба военнослужащего и структура владения имуществом, будут в значительной степени влиять на окончательное решение.

Важные факторы, которые следует иметь в виду

Часто возникают ключевые вопросы: Кто останется в собственности? Как будет разделена ипотека? Может ли один из супругов нести ответственность за весь долг? Судья может вынести решение по этим вопросам, основываясь на финансовой стабильности каждой из сторон и договоренностях, достигнутых в ходе бракоразводного процесса. В некоторых случаях супруг, оставляющий за собой недвижимость, может быть обязан взять на себя всю ответственность за ипотеку.